去年11月,“商品旗手”高盛曾预测,2022年2月全球铜库存可能接近枯竭,铜价将保持在每吨12000美元的均衡水平。

时间来到2022,铜价并未像高盛预测的那样站上新的高度,而是在每吨9500-10000美元之间维持震荡。

近期,高盛在最新的报告中“填了这个坑”,并仍然坚定站在牛市阵营。

高盛指出,目前铜现货溢价高企,库存降至创纪录低点,供应赤字比预期还要严重。

对于每吨9500-10000美元的市场定价,高盛认为,这种定价区间在很大程度上是因为一系列宏观层面的担忧抵消了看涨的微观机制。

“宏观担忧在去年三季度全球经济增长放缓时愈发明显,欧洲疫情形势几度恶化,经济复苏时断时续。这种担忧使投资者对美国风险资产的偏好上升,进而提振了美元。

美元的走强导致资产价格下跌,作为金融属性最好的品种,铜价格上涨受到抑制。”

基于去年通胀和美元走势,高盛策略师预测,如果铜价反弹,价格将达到每吨12000美元。从新能源汽车到电网等多种需求将支撑铜价走高,一旦这些广泛的宏观担忧减弱,铜将重新定价。

其次,高盛指出,今年以来,美联储和美国股市的分歧正变得不那么明显,市场回调正促使投资者在其他地方寻找回报。

高盛从目前库存形势、更高的铜需求下限、供应正常化支撑发达市场需求、铜矿山面临的政治风险以及加息周期中铜的表现等五方面分析了铜市场供需情况。

1

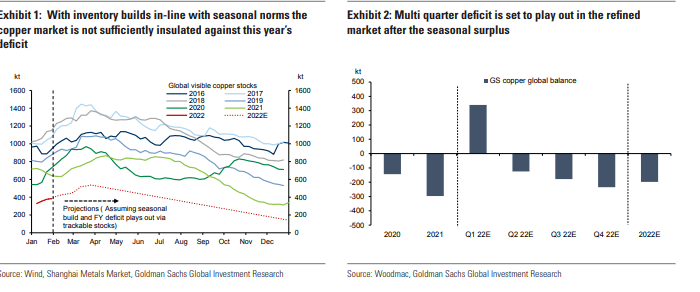

库存告急,现货高升水

通常来看,铜市场在农历新年后会有一个盈余期,一季度的季节性盈余可能还会暂时缓解明显的库存短缺局势。

然而,今年伊始全球铜市场的库存远低于历史水平,缓解空间十分有限。一季度后,从历史市场供给情况来看,也不足以解决2022年的赤字问题,高盛预计今年的供需赤字将达到19.7万吨。

这种情况持续得越久年底出现极端稀缺的风险越高。高盛使用季节标准和其全年赤字的库存路径推断得出,全球可见库存将跌至15万吨以下。

此前见闻文章指出,全球三大期货交易所之一伦敦金属交易所隐形库存消失得飞快,2021年前11个月,LME的铜现货库存减少了11.5万吨,11月底的总量只有18945吨,是该交易所自2020年2月开始发布该数据以来的最低水平。

在如此紧张的供应环境下,铜现货升水现象越来越严重。通常情况下,市场供需出现不匹配时,市场就会进入现货溢价状态,以鼓励库存持有者将商品推向市场。

事实上,自去年10月以来,铜市场就一直存在现货溢价现象,由于没有出现大幅的上涨,市场几乎没有迹象表明这一点。高盛预计,现货溢价将持续存在,铜现货和期货的价差将不断扩大。

2

更高的铜需求下限

高盛经济学家指出,随着基础设施建设支持的增加,美联储将进一步放宽政策(联邦政府债务年化率 GSe FAI提升至8%,之前的6.5%)。考虑到电动汽车加速普及和电网资本支出的情况,预计2022年电力能源需求将有所增长,铜需求将从今年第二季度开始显著改善。

同时,与去年相比,中国去库存的供应链改革提供了更有力的进口支持。

去年铜价面临的主要微观阻力之一是中国铜价回落,精炼铜需求明显疲软,2021年全年净精炼进口同比下降25%,从450万吨降至340万吨,铜市表观需求同比下降1%。

然而,仅凭这些趋势预测最终的需求路径是不合理的。2021年中国半成品铜产量实际同比增长4%,与全年需求增长一致,精炼铜明显需求疲软反映在中国主动去库存阶段。

随着去库存趋势在去年第四季度前期结束,精炼铜进口和表观需求都将在今年年初大幅反弹。

高盛预计这些趋势将今年上半年持续下去,值得一提的是,鉴于当前发达市场需求强劲,中国月度精炼铜进口将在中国以外的精炼市场产生22-23万吨的贸易赤字,而中国以外的市场已经处于明显的赤字阶段。

3

供应正常化支撑发达市场需求

随着疫情逐渐缓解,供应逐步转向正常化,一些投资者朝着疫情后发展趋势调整,并担心过去两年发达市场对基本金属的强劲需求会减弱。

然而,高盛指出,对原材料需求的减缓程度要比商品要慢。由于今年年初供应链陷入混乱,货物库存减少,导致既需要铜生产未运送到消费者手中的商品,又需要铜生成额外的商品补充库存。

事实上,2021年美国耐用品需求增长了18%,而铜需求仅增长了10%,且有库存下降9.5%,表明去年基本金属需求滞后于消费需求的激增。

随着交货时间的缩短和补充库存,高盛预计看到2022年发达市场铜需求将增长4.3%,之后“绿色需求”增长加速,铜等“绿色”金属需求将持续增加。

更重要的是,尽管疫情逐步好转降低了封锁的影响,家庭需求还将继续转向耐用品。高盛经济学家预测,2022年耐用品将占个人消费支出的14%(2010-2019年平均为11%)。

4

矿山面临着越来越大的政治风险

根据最新的矿业公司的指引,高盛认为铜供应呈增长趋势只剩下两年的时间。

2024年之后,铜矿供应将无限期下降,在此之前预计2022年产量增速为4.5%,2023年为4.7%。

更糟糕的的是,有几家公司由于更低的等级和意外停产事件,2021年的产量没有达到高盛分析师的预期。

铜矿增产面临两方面的风险,一是加税,提高矿产开采特权使用费,高盛预计100万吨铜生产将面临风险。

这种政治不确定性提高了未来矿山供应需要的投资门槛,提高税收无疑会增加矿生产商的负担,使得采矿成本上升进而抑制产量。

二是矿产国有化,智利宪法委员会最近通过了一项提案,将允许所有铜矿国有化。

虽然这种事件的风险很低,但也会增加围绕拉美矿供应(占全球供应的40%)的政治不确定性。对于即将到来的铜供应短缺,缺乏明确的解决方案,或导致长期的价格扭曲。

这种不确定性最终会提高铜价水平,来应对即将到来的巨额赤字。因此,从长远来看,高盛认为价格风险仍偏向上行。

5

历史加息周期中铜价均上涨

2021年美元或将出现强于预期的反弹,令许多投资者担忧美元走强对铜价的影响。

然而,重要的是美元与铜之间的关系取决于全球宏观形势环境,美元走强并不意味着铜价一定走弱。疫苗带动了经济复苏,强劲的全球经济增长影响了美元,铜价在去年二季度达到多年高点。

同样,再通胀交易的平仓也起到了推波助涨的作用,随着美元走强,对增长的担忧导致铜价在去年三季度下跌。自去年10月以来,铜价一直遭受沉重打击。

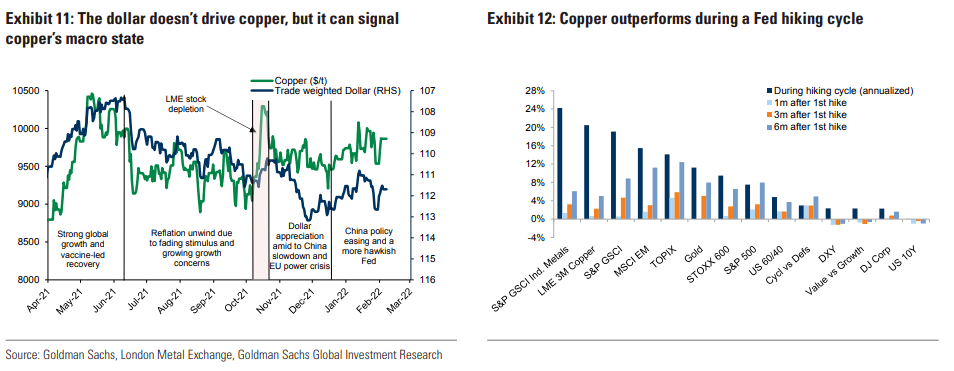

高盛认为,美联储加息周期对铜的负面影响被夸大了。高盛投资组合策略师指出,大宗商品将保持强劲,表现良好。

每当美联储加息时,铜价均表现为上涨。从1972年以来的8次加息周期来看,大宗商品(标普GSCI TR指数)平均上涨19%,铜价上涨,回报率达21%,超过了股票和债券的回报率。

LME铜价与美联储目标利率曲线的关系图中,可以看到在加息周期中铜价均保持了强劲的上涨势头。

这些迹象表明,乌云正开始消散,现在关键问题是“什么时候铜价会开始突破”?

从疫情爆发以来的价格变动来看,铜价的上涨通常会伴随着一系列积极的宏观表现,比如疫苗研发成功和发达市场需求增长。

在高盛看来,跨资产投资者开始消化各国央行的政策转变,市场环境正在为突破而酝酿。3月下旬,在美联储开启加息周期背景下,铜价将向上突破每吨12000美元。